房屋買新賣新 不符重購退稅

換屋族可善用房地合一重購退稅優惠,財政部台北國稅局提醒,民眾應留意適用要件,若購入房地旋即出售、「買新賣新」,恐不符「重購」定義,將難以說服國稅局同意重購退稅。

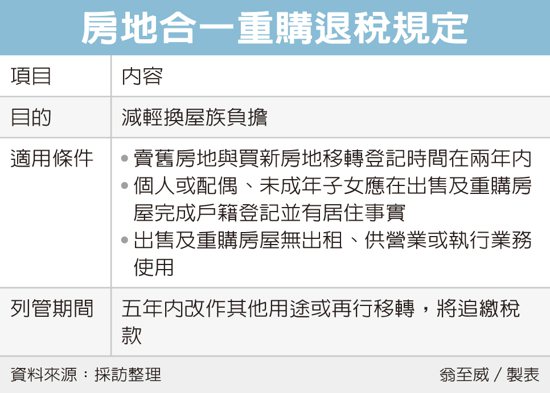

台北國稅局表示,個人換屋適用房地合一稅重購退稅優惠,無論是「先賣後買」或是「先買後賣」,須符合三大條件。

首先,出售舊房地與重購新房地的移轉登記時間在兩年內;其次,個人或配偶、未成年子女應在出售及重購房屋辦理完成戶籍登記並居住;第三,出售及重購房屋並無出租、供營業或執行業務使用。

此外為避免投機、落實保障自住,重購房地若在五年內改作其他用途,或再行移轉,國稅局將追繳原扣抵或退還稅額。

國稅局表示,重購自住房地合一稅額扣抵或退稅優惠機制,是為鼓勵自住,而自住房地要件是以房地客觀使用狀態為準,須以房屋「完成戶籍登記」並「實際居住」為限,且無出租、供營業或執行業務使用。

此外配偶之間,一位出售自住房地,另一位重購房地者,也可適用。

國稅局舉例,納稅人甲君的配偶在2021年4月間取得自住房地A屋,後來在2022年12月間甲君再購入其他房地B屋,旋即在2023年2月間出售B屋,兩屋均設有戶籍。

甲君在辦理申報時,自行減除重購自住房地扣抵稅額,但國稅局認為,甲君購買B房地後立即出售,「買新賣新」的情況與「重購」自住房地政策目的不符,再加上甲君實際持有B屋僅兩個多月,查調B屋水電費資料後,難以認定甲君有實際居住使用,國稅局最後不准認列重購扣抵稅額,並補徵稅額。

甲君不服,申請復查主張A、B兩屋皆設有戶籍,國稅局應同意核認重購自住房地扣抵稅額,但經國稅局駁回復查申請。

國稅局呼籲,納稅人在辦理個人房屋土地交易所得稅時,如欲申報重購自住房地扣抵稅額,個人或配偶、未成年子女在出售及重購房屋除須設有戶籍外,尚須有實際居住事實,才能適用。

延伸閱讀

相關新聞

熱門文章

贊助廣告

討論區

市價92折台灣金聯平價宅11日開賣 今年首度推出20戶婚育宅

建商進入寒蟬效應 房市329檔期大縮水

台灣金聯平價宅來了!11日起開賣市價92折 123萬可買溫泉區養生套房

馬年開局即跛腳!329檔期大減2,700億、年減幅創新高

別只看梯戶比!專家揭「預售平面圖看不出祕密」:維修期總數是關鍵

自主都更擬加碼補助作業費 一定比例同意免設更新會

房價修正有限、資金仍豐沛!專家直言「今年鬆綁無望」:央行憂功虧一匱

房市投機客跑光光? 2025年前三季仍有近萬戶短進短出被課45%

雙北預售市場驚見斷崖式下滑 建經總經理:非崩盤

追求滿分神房注定買不到?專家揭「買房心磨」:果斷下單看的是價值而非瑕疵

台北外國人落腳熱點揭密 地政局:顛覆你的想像