房地合一成本 利息不計入

財政部北區國稅局提醒,民眾計算房地合一稅課稅所得時要特別留意,個人購屋貸款利息不能列為成本費用,以免遭國稅局剔除補稅。

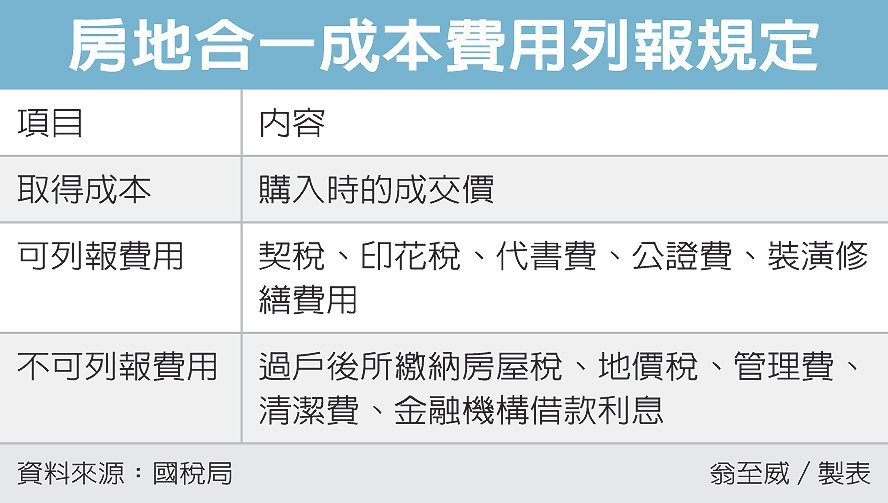

房地合一課稅所得計算方式,是以「成交價減除成本費用及土地漲價總數額」,若成本、費用較高,便能降低課稅所得,納稅人應留意成本費用認列規定,以免申報錯誤。

北區國稅局表示,依房地合一課徵所得稅申報作業要點規定,取得成本是指購入時的成交價,必要費用則是指購入房屋達可使用狀態前所需支付費用。

官員指出,常見可列報的必要費用包含契稅、印花稅、代書費、公證費、裝潢修繕費用等。

然而要注意的是,在取得房屋所有權後,所繳納的房屋稅、地價稅、管理費、清潔費、金融機構借款利息等,都屬於使用期間的相對代價,不得列為費用減除。

除非是在房屋持有期間,因增置、修繕或改良支出,而能增加房屋價值或效能達兩年以上者,才能列為出售房地成本,從房地售價中減除。

國稅局舉例,甲君在2022年8月出售在2017年8月買賣登記取得的房地,買入時作為抵押物向銀行申辦貸款,甲君在房屋出售前已繳納貸款利息27萬元,申報個人房地合一稅時,將這筆貸款利息列報為成本費用,從所得中減除。

國稅局查核後,發現這筆貸款利息的貸款期間是2017年8月起至2022年8月止,是甲君登記過戶後所支付的購屋借款利息,應屬房屋使用期間相對代價,不得列為費用減除,於是剔除補稅。

官員表示,其實不只房地合一課稅制度有此規定,即使是2016年以前取得、適用舊制房屋交易所得課稅案件,成本、費用的認列規定,也與房地合一稅邏輯大致相同,民眾申報房地相關所得時,都要特別留意。

雖然個人購屋貸款利息不能作為房地合一稅成本費用,不過國稅局表示,自用住宅購屋借款利息,可在5月辦理綜合所得稅結算申報時,列報列舉扣除額,加計其他列舉扣除項目金額,與標準扣除額比較,從高擇一自所得總額中減除。

FB留言