房屋買新賣新 不符重購退稅

換屋族可善用房地合一重購退稅優惠,財政部台北國稅局提醒,民眾應留意適用要件,若購入房地旋即出售、「買新賣新」,恐不符「重購」定義,將難以說服國稅局同意重購退稅。

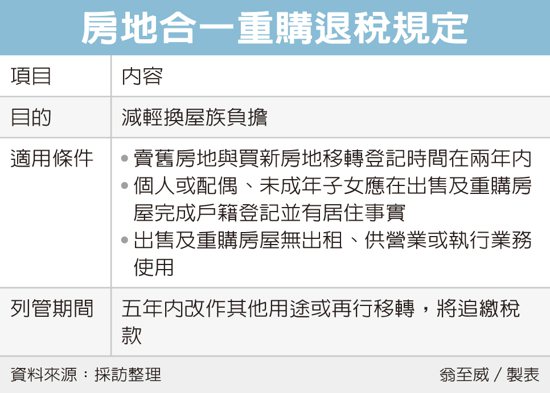

台北國稅局表示,個人換屋適用房地合一稅重購退稅優惠,無論是「先賣後買」或是「先買後賣」,須符合三大條件。

首先,出售舊房地與重購新房地的移轉登記時間在兩年內;其次,個人或配偶、未成年子女應在出售及重購房屋辦理完成戶籍登記並居住;第三,出售及重購房屋並無出租、供營業或執行業務使用。

此外為避免投機、落實保障自住,重購房地若在五年內改作其他用途,或再行移轉,國稅局將追繳原扣抵或退還稅額。

國稅局表示,重購自住房地合一稅額扣抵或退稅優惠機制,是為鼓勵自住,而自住房地要件是以房地客觀使用狀態為準,須以房屋「完成戶籍登記」並「實際居住」為限,且無出租、供營業或執行業務使用。

此外配偶之間,一位出售自住房地,另一位重購房地者,也可適用。

國稅局舉例,納稅人甲君的配偶在2021年4月間取得自住房地A屋,後來在2022年12月間甲君再購入其他房地B屋,旋即在2023年2月間出售B屋,兩屋均設有戶籍。

甲君在辦理申報時,自行減除重購自住房地扣抵稅額,但國稅局認為,甲君購買B房地後立即出售,「買新賣新」的情況與「重購」自住房地政策目的不符,再加上甲君實際持有B屋僅兩個多月,查調B屋水電費資料後,難以認定甲君有實際居住使用,國稅局最後不准認列重購扣抵稅額,並補徵稅額。

甲君不服,申請復查主張A、B兩屋皆設有戶籍,國稅局應同意核認重購自住房地扣抵稅額,但經國稅局駁回復查申請。

國稅局呼籲,納稅人在辦理個人房屋土地交易所得稅時,如欲申報重購自住房地扣抵稅額,個人或配偶、未成年子女在出售及重購房屋除須設有戶籍外,尚須有實際居住事實,才能適用。

▪ 退休換屋怎選?專家推雙北四區「住新屋換現金」

▪ 賣房先請房仲發毒誓!他主張「去陰廟燒文」 業界人士怒了:慢走不送

▪ 張旭嵐/新青年不怕貸 為何他們寬限期要用到滿?

▪ 他想買房卻猶豫「公司附近很荒涼」 網見地點喊衝:大爆噴預備

▪ 房市銷售旺傳出建商封盤 推案速度開始煞車

相關新聞

熱門文章

贊助廣告

商品推薦

警訊!負擔能力過低 上班族月繳3.2萬占收入7成2 房貸壓力指數7.1

上班族合理購屋總價956萬 可負擔年限23年,最重視條件首見這一點

上班族購屋調查 合理總價956萬、兩房小宅最受青睞

上班族買房壓力大 調查:有房上班族每月房貸佔月薪72%

老屋交易占比 十年增至42%…北市破六成最高

房市走穩 4月回歸綠燈

立委質疑變炒房幫凶 財部:新青安貸款加強勾稽

向新政府提六大建言 房仲公會王瑞祺:政策「滾動調整因應時勢」

信義房屋雜耍女孩蛻變 吳姿樺獲傑出不動產營業員獎

房仲公會對賴政府提六建言 檢討預售屋禁轉讓鎖房效應

4月住展風向球降回綠燈 專家:市場熱度高建商仍不讓利

FB留言